2020年(令和2年)の年末調整では多くの変更点があるので、記入間違いや計算誤りが生じないように注意が必要です。今回は2020年(令和2年)の年末調整の主な変更点について解説します。

2020年(令和2年)の年末調整の主な変更点

まず、年末調整の基本を知りたい方は下記の記事をご覧ください。

では、2020年(令和2年)の年末調整の主な変更点を解説していきます。

【変更点1】基礎控除と給与所得控除の改正

1-1 基礎控除の改正

基礎控除とは本人の事情に関係なく一律に所得から控除することができる金額のことをいいます。

この基礎控除は、改正前は所得に関らず一律38万円でしたが、改正後は0円~48万円の範囲で所得に応じて決められることとなりました。なお、合計所得金額が2,400万円以下の場合は一律48万円ですから、多くの人にとっては基礎控除は10万円増額されることとなります。

| 合計所得金額 | 基礎控除額 | |

| 改正後 | 改正前 | |

| 2,400万円以下 | 48万円(43万円) | 38万円 (33万円) |

| 2,400万円超2,450万円以下 | 32万円(29万円) | |

| 2,450万円超2,500万円以下 | 16万円(15万円) | |

| 2,500万円超 | なし(なし) | |

( )は住民税の基礎控除額

1-2 給与所得控除の改正

給与所得控除額が次のように改正されました。

| 給与の収入金額 | 給与所得控除額 | |

| 改正後 | 改正前 | |

| 162.5万円以下 | 55万円 | 65万円 |

| 162.5万円超180万円以下 | 給与収入×40%-10万円 | 給与収入×40% |

| 180万円超360万円以下 | 給与収入×30%+8万円 | 給与収入×30%+18万円 |

| 360万円超660万円以下 | 給与収入×20%+44万円 | 給与収入×20%+54万円 |

| 660万円超850万円以下 | 給与収入×10%+110万円 | 給与収入×10%+120万円 |

| 850万円超1,000万円以下 | 195万円 | |

| 1,000万円超 | 220万円 | |

給与所得控除の上限額が220万円から195万円に引き下げられるとともに、上限となる給与収入が1,000万円超から850万円超に引き下げられています。

また、給与収入が850万円以下の方については、給与所得控除が一律10万円減額されることとなりました。なお、基礎控除が10万円増額されていますので、給与収入が850万円以下の方については実質的に影響がなくなります。

【変更点2】子どもや特別障害者等がいる場合の所得金額調整控除の創設

給与所得控除の改正により、給与収入が850万円超の方が実質的に増税となったことに伴い、給与収入が850万円超でも一定の要件に当てはまる場合は、所得金額調整控除という控除を受けることができるようになりました。子育て世帯などへの影響を与えないための調整です。

子どもや特別障害者等がいる場合の所得金額調整控除は、給与収入が850万円超で、次のいずれかに当てはまる人が対象となります。

・本人、同一生計配偶者、扶養親族のいずれかが特別障害者である人

・扶養親族が23歳未満である人

子どもや特別障害者等がいる場合の所得金額調整控除の額は次の計算式で計算します。

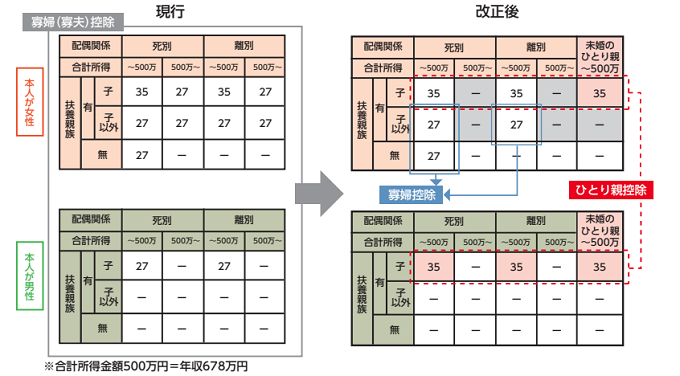

【変更点3】ひとり親控除の創設と寡婦(寡夫)控除の改正

3-1 ひとり親控除の創設

従来、未婚のひとり親は、寡婦(寡夫)控除のいずれの対象にもなりませんでしたが、ひとり親控除が創設され、一定の要件を満たすひとり親は、35万円(住民税30万円)のひとり親控除を受けることができるようになりました。

ひとり親控除を受けることができる人は次の要件を満たすひとり親です。

イ 生計を同じにする子(総所得金額等が48万円以下)がいること

ロ 合計所得金額が500万円以下であること

ハ 事実婚の関係にある人がいないこと

3-2 寡婦(寡夫)控除の改正

寡婦控除について所得制限が設けられ、合計所得金額が500万円超の場合は、寡婦控除を受けることができなくなりました。合計所得金額が500万円以下である場合で、従来どおりの要件を満たすときは引き続き27万円の寡夫控除を受けることができます。

3-3 寡夫控除の廃止

寡夫控除は廃止されますが、ひとり親控除の要件を満たすときはひとり親控除を受けることができます。

ひとり親控除と寡婦控除を整理すると次のようになります。

(財務省「令和2年度税制改正」より)

【変更点4】配偶者控除や扶養控除等を受けるための合計所得金額の要件の改正

配偶者控除や扶養控除を受けるための合計所得金額の要件が次のように改正されました。

| 区分 | 合計所得金額の要件 | |

| 改正後 | 改正前 | |

| 同一生計配偶者 | 48万円以下 | 38万円以下 |

| 扶養親族 | 48万円以下 | 38万円以下 |

| 源泉控除対象配偶者 | 95万円以下 | 85万円以下 |

| 配偶者特別控除の対象となる配偶者 | 48万円超133万円以下 | 38万円超123万円以下 |

| 勤労学生 | 75万円以下 | 65万円以下 |

これは、基礎控除や給与所得控除の金額が改正されたことに伴うものです。配偶者控除や扶養控除などの対象者が給与所得者である場合は、実質的には従来と変わりありません。

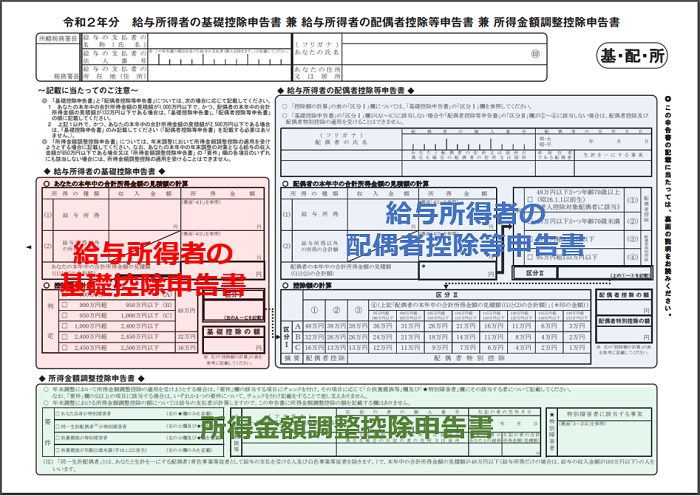

【変更点4】年末調整関係書類の様式の改正

今回の改正に伴って、年末調整関係書類の様式が大幅に改正されています。

特に従来の「給与所得者の扶養控除等(異動)申告書」(いわゆるマル扶)は「基礎控除申告書兼配偶者控除等申告書兼所得金額調整控除申告書」(「マル基・配・所」というようです)と大幅に様式が変わっていますので、注意してください。

この様式は「給与所得者の基礎控除申告書」「給与所得者の配偶者控除等申告書」「所得金額調整控除申告書」が一体となっています。

「給与所得者の基礎控除申告書」・・・原則として全員が記入する必要があります。

「給与所得者の配偶者控除等申告書」・・・合計所得金額が1,000万円以下で配偶者がいる人が記入する必要があります。

「所得金額調整控除申告書」・・・年収850万円超かつ一定の要件に当てはまる人(所得金額調整控除の対象となる人)が記入する必要があります。

【変更点6】年末調整の電子化

従業員から、年末調整に必要な各種申告書・証明書を電子データで提供を受けることができるようになるなど、年末調整の電子化の手続きが図られました。

なお、従来どおり、書面で提出を受ける方法でも問題ありません。

まとめ

2020年の年末調整の改正について解説しました。年末調整が年々複雑になり、それなりの知識がないと年末調整関係書類を記載するのも難しくなってきました。従業員から問い合わせされることもあるでしょうから、年末調整業務の担当者は改正点などをしっかりと理解しておく必要があるでしょう。