会社を経営していたらやむを得ず赤字決算となることもあるでしょう。そんなとき税金は支払わなくてもよいのでしょうか?今回は会社が赤字になったときの税金について解説します。

赤字が出たら法人税はかからない

会社の利益(所得)に対してかかる税金には、次のようなものがあります。

・法人税(及び地方法人税)

・住民税(都道府県、市町村)

・事業税(及び特別法人事業税)

これらは基本的には利益が出たときにかかるものなので、赤字となった場合にはかかりません。

ただし、住民税の内訳である均等割は、資本金や従業員数に応じて決められていますので、赤字であっても均等割だけは生じることとなります。資本金が1,000万円以下の会社の場合の均等割は7万円~8万円程度です。

また、資本金が1億円以上超で外形標準課税の適用される会社の場合は、事業税の付加価値割・資本割がありますので、赤字でも事業税が生じます。

さらに赤字となった場合は、次の2つの方法で赤字を使うことができます。

欠損金の繰戻し還付を受ける(欠損金の繰戻しによる還付制度)

欠損金を繰越して翌期以降に控除を受ける(欠損金の繰越控除制度)

この2つの制度についてこれから解説します。

1つ目:欠損金の繰戻し還付を受ける(欠損金の繰戻しによる還付制度)

赤字となったときは、前期に支払った法人税の還付を受けることができます(欠損金の繰戻しによる還付制度)。一度支払った税金が返ってくるので、まずはこちらの制度を適用できないかを検討しましょう。

この制度を適用するための主な要件は次の2つです。

①連続して青色申告をしている中小企業者等であること

中小企業者等とは次の法人のことをいいます。

イ資本金または出資金の額が1億円以下の法人

ロ資本または出資を有しない法人

ただし、大法人の100%子会社等は除かれます。

なお、新型コロナ税特法の特例により、2020年2月1日から2022年1月31日までの間に終了する各事業年度において生じた欠損金額については、資本金または出資金の額が10億円以下の一定の法人等でも適用することができます。

②前期が黒字で法人税を支払っていること

還付されるのは前期の法人税ですから、前期に法人税を支払っていなければなりません。

還付される金額は次のように計算します。

欠損金の繰戻し還付制度の適用を受けるには、申告期限までに、その期の申告書と同時に欠損金の繰戻しによる還付請求書を提出する必要があります。同時提出しなかった場合は、後で遡って還付を受ける手続きをすることができませんので、注意してください。

なお、この欠損金の繰戻しによる還付制度は、住民税や事業税には制度がありませんので、住民税や事業税の還付を受けることはできません。住民税や事業税については次に紹介する欠損金の繰越控除制度を使うこととなります。

2つ目:欠損金を繰越して翌期以降に控除を受ける(欠損金の繰越控除制度)

発生した赤字を翌期以降に持ち越しし、翌期以降の黒字と相殺することができます(欠損金の繰越控除制度)。持越できる期間は最大10年間です。

この制度の適用を受けるためには、欠損(赤字)が生じた事業年度に青色申告をし、その後、連続して申告(白色申告でも可)をしていることが必要です。

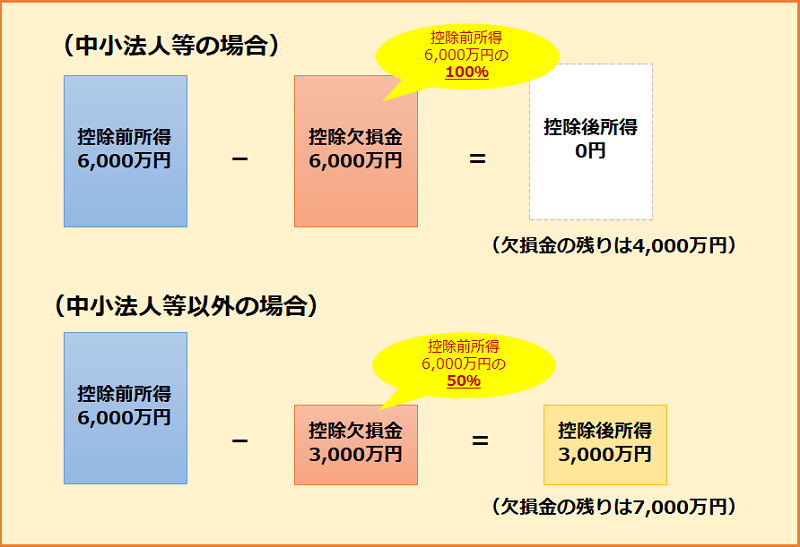

欠損金の繰戻しによる還付制度のように、資本金の額などで適用制限はありませんが、中小法人等とそれ以外の法人で欠損金控除前の所得(黒字)に対して控除できる割合が異なります。

中小法人等・・・100%控除

それ以外の法人・・・50%控除

中小法人等とは、資本金または出資金の額が1億円以下(大法人の100%子法人を除く)の法人等のことをいいます。

次の事例で見てみましょう。

事例)繰越欠損金が1億円、当期の所得が6千万円のとき

このように中小法人等以外の法人の場合は、繰越欠損金が残っていても所得が残り一定の税金がかかることとなります。

この欠損金の繰越控除制度は、住民税や事業税でも設けられています。

まとめ

会社が赤字になったときの税金について解説しました。青色申告をしていなかったら欠損金の繰戻しによる還付も繰越控除も受けることができません。余計な税金を支払わないようにするためにも毎期、期限内に青色申告をしておくようにしましょう。