固定資産を購入しても、購入時に全額を経費計上することはできません。原則として、減価償却をしなければならないのです。今回は減価償却についてわかりやすく解説します。減価償却は上手に活用すれば大きく節税できることも!経営者や経理担当者は減価償却の仕組みを必ず理解しておきましょう。

減価償却とは?その目的は?

建物や機械、車両、ソフトウェアなど一年以上にわたって使用する見込みの資産のことを「固定資産」といいます。この固定資産を購入費用も事業に要したものですから必要経費にはなります。しかし、購入した年に全額が経費になる訳ではありません。減価償却(げんかしょうきゃく)を行い、その固定資産を使用する期間にわたって、分割して、毎年一部を経費に計上していきます。

なぜ減価償却をする必要があるの?減価償却の目的は?

次のような事例で見てみましょう。

例えば、1億円の機械を購入し、この機械を10年間使って製品を製造するとします。この機械を購入時に全額費用処理したとすると、購入したときが大赤字となってしまいます。果たしてそのような決算が正しいのでしょうか?

10年間機械を使って製品を製造して、売上(収益)を計上していくのですから、その期間にわたって費用計上する方が、収益費用対応の原則からしても、会社の損益を正しく表すことになりそうです。

また、長期間使用されることが予定されている固定資産は、使ったからといってすぐに価値がなくなるわけではありません。自動車でも新車で買って一度乗ったくらいで価値がゼロになる訳ではありませんよね!?

固定資産は時の経過や使用に伴って、徐々に価値が減少していくとも考えられますから、そのような価値の減少分を見積もって費用計上していくことが求められるのです。

このように固定資産(減価償却資産ともいいます)について、一定の期間にわたって、費用計上していくことを減価償却といいます。

何が減価償却資産になるの?

原則として、10万円以上で、一年以上にわたって使用する見込みの資産が減価償却に対象となる固定資産(減価償却資産)となります。代表的なものとしては、建物や建物附属設備(電気設備など)、機械や備品、車両、ソフトウェアなどが挙げられます。なお、土地や借地権なども固定資産ではありますが、使用による価値の下落はないと考えられるので、減価償却資産とはなりません。

どのようにして減価償却費を計算するの?

減価償却の方法を決める

減価償却を行うためには、時の経過や使用に伴う価値の減少分を見積もる必要がありますが、一つ一つ見積りをするのは大変ですし、見積りをする人によっても結果が変わってしまいますから、一定の方法で計算をすることとなります。

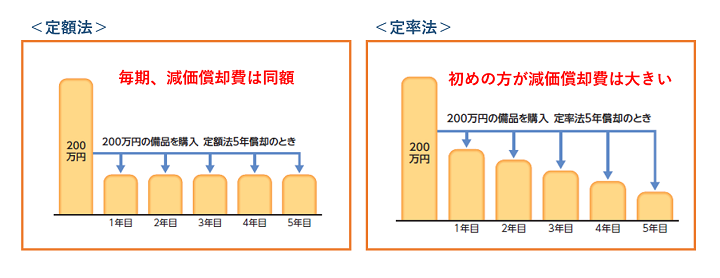

主な減価償却の方法には、①毎年、一定額の減価償却費を計上する「定額法」と②毎年、一定の率で減価償却費を計算する「定率法」、③使用量に応じて減価償却費を計上する「生産高比例法」などがあります。このうち、よく使われるのは「定額法」と「定率法」です。

定率法の方が初年度に多く減価償却費を計上できるので、節税に繋がりますが、資産の種類によっては定率法が適用できなかったり、税務署に届出をしないと適用できなかったりしますので注意してください。何年で減価償却するかは、資産の種類毎に決められています(法定耐用年数)。

減価償却費を計算する

「定額法」と「定率法」の減価償却費の計算方法は次のとおりです。

定額法による場合の減価償却費の計算方法

定率法による場合の減価償却費の計算方法

定額法や定率法で減価償却費を計算するためには「償却率」が必要です。この償却率は、減価償却に方法と減価償却資産の種類毎に決められた法定耐用年数によって決まります。

法定耐用年数とは?

減価償却を行うためには、その資産が何年使えるかを決めないといけません。しかし、資産毎に一つ一つ決めるのは大変です。それに、減価償却費が多いか少ないかで税金も変わってきますから、自由に決める訳にもいきません。そこで、税法(減価償却資産の耐用年数等に関する省令)の中で、資産の種類毎に、何年で償却するかが決められているのです。この税法で決められた年数のことを「法定耐用年数(ほうていたいようねんすう)」と言います。

例えば、普通自動車(新車)の耐用年数は6年、軽自動車(新車)の耐用年数は4年とされています。業務上自動車を使用する頻度が多く走行距離が多い場合もあれば、使用頻度が少なく走行距離がそれほど多くない場合もあるでしょう。しかし、個別のケース毎に耐用年数を決めることは難しいので、普通自動車(新車)であれば一律に6年と決められているのです。

税法(減価償却資産の耐用年数等に関する省令)では、法定耐用年数に応じた償却率も決められており、その率を使って減価償却費を計算します。

耐用年数6年の普通自動車(新車)を定率法で償却する場合の償却率は0.333となっています。

このように減価償却の計算方法が細かく決められていることで、誰がやっても減価償却費は同じ金額となるのです。

減価償却に関わる様々な特例を知っておこう!

原則として10万円以上の固定資産について減価償却をしなければなりません。しかし、次のような特例も設けられています。

30万円未満の少額資産の一括経費算入を活用する!

中小企業者等(原則として資本金1億円以下の一定の法人)は、30万円未満の少額減価償却資産については購入時に全額経費とすることができます(少額減価償却資産の損金算入の特例)。ただし、年間合計で300万円までという上限があります。これにより、減価償却することなく、取得した年に経費にすることができ、節税に繋がります。

10万円以上20万円未満の資産は3年で償却OK!

10万円以上20万円未満の固定資産は、個別に減価償却をせずに、年間で取得した資産をまとめて3年間の年割りで償却をすることができます(一括償却資産の特例)。これは中小企業者等に限らず、すべての法人で適用することがでいます。

これらを整理すると、中小企業者等の場合は、資産の取得価額に応じて、次のような方法を用いることができます。

さらに、一定の場合について、通常の減価償却費以上に損金算入することができる特例もありますので、そのような特例の対象となるかどうかを常に確認しておくようにしましょう。

減価償却をうまく活用すれば節税ができる!

減価償却には節税効果がある

減価償却資産を購入すると、減価償却費が必要経費となり、その分利益が少なくなります。つまり、減価償却には節税効果(税金を減らす効果)があります。

ただし、減価償却は原則として、月割りで行います。そのため、12月に慌てて資産を購入しても、その年は1か月分しか減価償却費を計上できませんので注意してください。

また、中小企業者等の場合は少額減価償却資産の損金算入の特例を使って、利益が出ているときに必要な少額資産を取得しておけば、節税をしながら投資をすることができるでしょう。

中古資産の方が節税効果が大きい

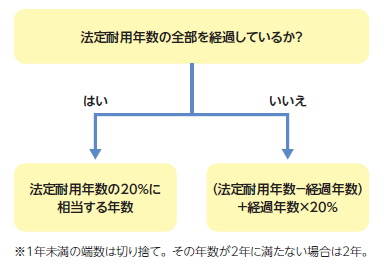

資産を取得したときは、資産の種類ごとに定められている法定耐用年数で減価償却を行い、経費に計上します。

しかし、中古資産を取得したときは、法定耐用年数ではなく、見積使用可能期間で減価償却を行います。また、使用可能期間を見積もることができないときは、次の年数で減価償却を行います。

この年数は、法定耐用年数より短いため、より短い期間での減価償却が可能となります。

1年4か月使用した中古車は初年度に50%償却できるって聞いたことがありますが、本当ですか?

1年4か月使用の中古資産の耐用年数が4年になります。定率法で耐用年数が4年のときの償却率が50%なので、初年度に50%が償却できることになります。

<中古資産の耐用年数の計算>

(6-1.333(※)+1.333✕0.2)=4.9336⇒切り捨て 4年 ※1.333は1年4か月を年に換算

まとめ

経理の基本でもある減価償却について解説しました。減価償却の仕組みや節税での活用方法についてはぜひ知っておいてください!