「社用車を購入したら節税になる」という話を聞かれたことはあるでしょうか?社用車を購入するとしたら新車と中古車のどっちがよいのでしょうか?社用車の減価償却や実際に節税になるのかどうかについて解説します。

社用車を購入すると節税になる?

社用車を購入すると、社用車の購入費用や維持費用は会社の経費となります。経費が増えれば、その分、利益が少なくなり、法人税等が減ることになります。そのため、社用車を購入すると節税を図ることができる、と言われています。

ただし、社用車であったとしても、プライベートで利用する目的である場合は、購入費用や維持費用を経費にすることはできません。経費にできるのは、あくまで業務上利用している車に限られますから、注意してください。

(社用車に関して経費になる主なもの)

・車両の購入代金(本体、諸費用、税金)

・自賠責保険料、自動車保険の保険料

・車検代、メンテナンス代、修理費

・ガソリン代 等

社用車は減価償却をしなければならない

建物や機械、車両、ソフトウェアなど一年以上にわたって使用する見込みの資産のことを「固定資産」といいます。この固定資産の購入費用も事業に要したものですから、必要経費にはなります。しかし、購入した年に全額が経費になる訳ではありません。減価償却(げんかしょうきゃく)を行い、その固定資産の種類ごとに定められた年数(法定耐用年数)にわたって、分割して経費計上することができます。

主な減価償却の方法には、①毎年、一定額の減価償却費を計上する「定額法」と②毎年、一定の率で減価償却費を計算する「定率法」、③使用量に応じて減価償却費を計上する「生産高比例法」などがあります。

社用車の場合は、通常は「定率法」を用いることとなります。

減価償却をわかりやすく解説!使い方次第で大幅に節税も可能に!

減価償却をわかりやすく解説!使い方次第で大幅に節税も可能に!

新車と中古車どちらが有利?法定耐用年数の考え方

税法で、資産の種類ごとに何年で減価償却を行うかが定められています。この年数のことを「法定耐用年数」といいます。

新車の乗用車(軽自動車を除く)の法定耐用年数は6年と定められています。

一方、中古車の場合の耐用年数は、新車の法定耐用年数を基に、経過年数などを考慮して次の計算式で計算します。

(中古車の耐用年数の計算式)

中古資産の耐用年数=(法定耐用年数-既に経過した年数)+経過した年数×0.2

中古車の場合は経過年数を差し引いて耐用年数を計算しますので、新車よりも早く短い年数で減価償却を行うことができます。つまり、短い期間で経費に計上することができ、早く節税ができるという点では中古車が有利となります。

ただし、トータルの節税効果は変わりません。

4年落ちの中古車なら1年で全額が経費になるので節税効果が大きい

「4年落ちの中古車なら1年で全額を経費にできる」という話を聞かれたことはないでしょうか?

4年落ちの中古車の場合の耐用年数は、先ほどの中古資産の耐用年数の計算式に当てはめると次のように計算されます。

(法定耐用年数6年-既に経過した年数4年)+既に経過した年数4年×0.2=2年(1年未満切り捨て))

耐用年数は2年ということになります。

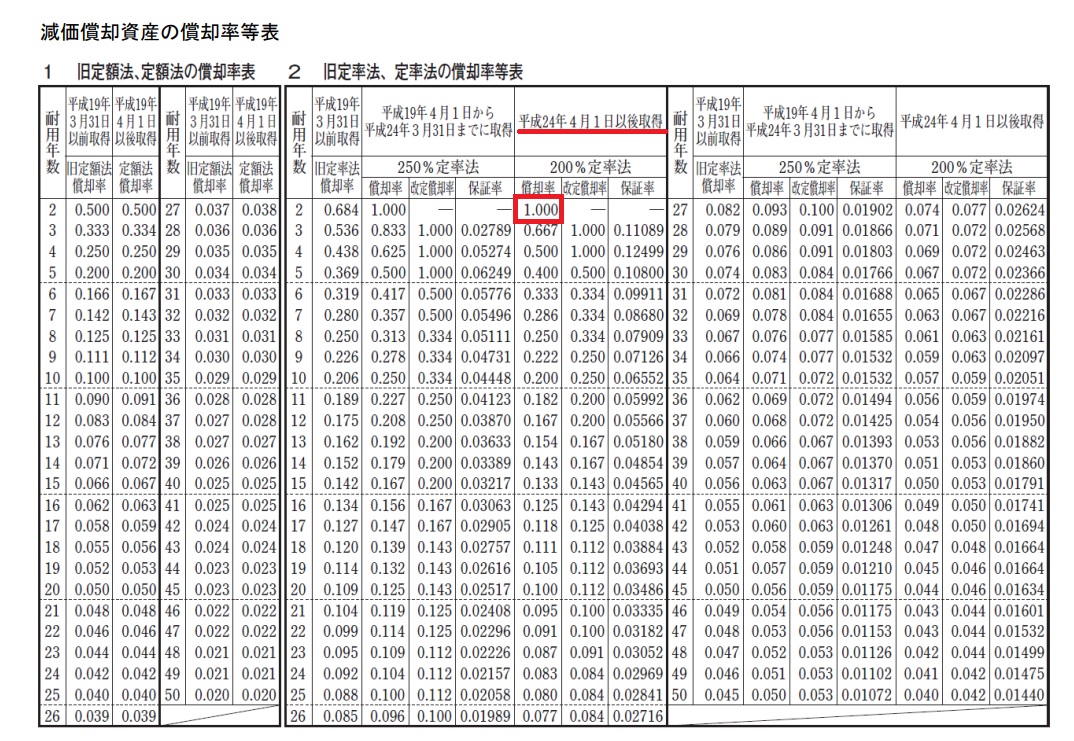

そして、車は「定率法」で償却します。定率法 耐用年数2年の償却率は次のようになっています。

償却率が1.000ということは、定率法の計算ロジック上、1年で償却できてしまうことになります。

そのため、4年落ちの中古車を購入すれば、その購入代金は1年間で減価償却できるという話は正しい情報です。ただし、減価償却は月割りで行う必要がありますから、期首月に購入した場合です。

では、4年落ちの中古車を毎年乗り換えたら、毎年節税できるのでしょうか?

そんなことはありません。

4年落ちの中古車の場合、1年間減価償却を行うと、帳簿価額は1円となります。

乗り換えの下取り価格が1年を上回るときは、その差額を利益に計上する必要があり、その利益に対して法人税等がかかります。

その利益と同じ金額の4年落ちの中古車を購入し、減価償却すれば、売却益に対する税金は圧縮することができますが、それを上回る節税効果はありません。

したがって、さらに節税をするには、より金額の高い中古車を購入する必要があります。

3月決算の会社を想定した事例で見てみましょう。

×1年4月1日 600万円で4年落ちの中古車を購入

×2年4月1日 500万円で売却。その時点の帳簿価額は1円。

⇒4,999,999円(約500万円)の売却益が計上される。

売却益(約500万円)に対する税金を減らすためには、500万円以上の4年落ちの中古車を再び購入する必要がある。

節税を目的として社用車の乗り換えを考えられる方もいますが、売却差額やディーラーのマージンの分だけ損をしていくことになる可能性が高いです。乗り換えによって永遠と節税ができるなんてことはないでしょう。

社用車を購入するかどうか迷ったら

社用車を購入すると、購入費用や維持費用などの資金が必要となります。節税を追い求めすぎると誤った判断をしてしまうことにもなりかねません。社用車を購入するかどうか迷ったら次のポイントで検討するとよいでしょう。

資金的な余裕

社用車を購入すると、購入代金の他、維持費用の支払いが必要となります。直近で少し資金に余裕がある程度であれば、長期間にわたって維持できない可能性もあります。購入代金や維持費用を支払った上でも資金繰りに支障をきたさないように、資金的な余裕のことを考えておく必要があります。

トータルの節税効果は同じ

「とにかく短期間で減価償却ができれば節税になって得する」と考えてしまいがちです。

しかし、1年で減価償却する場合でも6年で減価償却する場合でも、減価償却できる金額の総額に違いはありません。つまり、毎期安定して利益が出ている状況では、社用車を使用する期間のトータルの節税効果は変わりません。

これらを考慮した上で、最終的には業務上の必要性が高いかどうかで判断するとよいでしょう。

まとめ

社用車を購入したら節税ができるかどうかについて解説しました。事業目的である場合は社用車にかかわる費用を経費に計上し、節税を図ることができます。とはいえ、社用車の購入費用や維持費用がかかります。資金的な余裕についても十分考慮しておきましょう。