会社を設立した以上は儲けなければなりません。どうすれば、どれくらい儲かるかを把握できていますか?そんなときに便利なのが「損益分岐点」です。儲かる会社を作るためにも「損益分岐点」について理解しておきましょう。

損益分岐点とは?

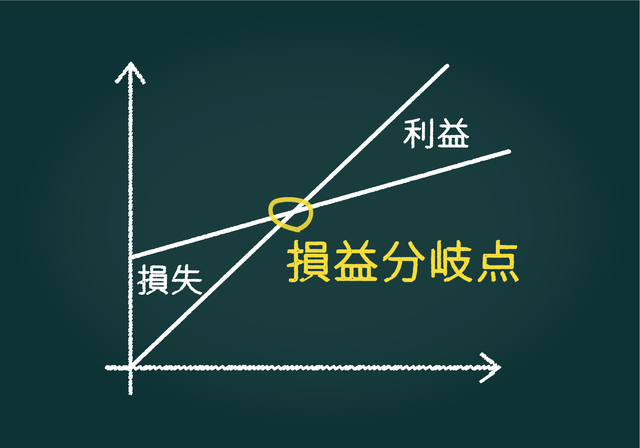

損益分岐点(正確には損益分岐点売上高)とは、会社の利益がゼロになる売上高のことをいいます。つまり、会社の総費用と売上高が同額の状態です。総費用は売上高に比例して金額が変動する変動費(たとえば、材料仕入など)と売上高にかかわらず一定の固定費(たとえば、家賃や人件費など)に分けられるので、損益分岐点売上高を計算式で示すと、次のようになります。

損益分岐点売上高=変動費+固定費

さらにこの式を展開すると次のようになります。

損益分岐点売上高=固定費÷(1-変動費率)

売上高と変動費、固定費の関係を理解すると、さまざまなシミュレーションをすることができます。損益分岐点売上高を求めるだけではなく、目標利益を達成するために必要な売上高の計算や、目標利益を出すために必要な固定費の削減額の計算などもすることができます。

会社を設立した以上は儲けなければなりません。

損益分岐点は、「これ以上売ったら儲かる!」という大事なラインを教えてくれる優れものです。さらに、損益分岐点がわかることによって「いくら売上をあげればいくら利益がでるのか」も把握することができるのです。

損益分岐点を活用した経営は、どんな業種でもできます。業種に関係なく、社長は把握していなければならないといえるでしょう。

損益分岐点の計算方法

損益分岐点は次のステップで計算します。

①費用を変動費と固定費に分ける

まず、費用を変動費と固定費に分けることが必要です。

変動費とは、売上の増減に比例して発生する費用のことをいい、材料費や仕入代、販売手数料などがあります。

固定費とは、売上に関らず発生する費用のことをいい、人件費や家賃などがあります。

変動費か固定費かの判断は難しいですが、変動費は売上に応じて増える費用です。例えば、飲食業なら材料原価、商品販売なら仕入代など。よくわからないときは、明確に紐付けできないものなので、固定費と考えるとよいでしょう。

②商品1個あたりの変動費を出す。

次に商品1個あたりの変動費を計算します。

(例)

1個当たり700円で仕入れた商品を1,000円で販売

販売時に1個当たり100円の販売費(変動販売費)

商品1個当たりの変動費=1,000円-(700円+100円)=200円

飲食業など商品1個当たりの変動費を出すことが難しい業種もあるでしょう。そのような場合は、これまでの実績の原価率や目標とする原価率をそのまま使えばよいので、次のステップに進んでください。

③変動費率を計算する

変動費率は、変動費を売上高で割って計算します。

(例)

変動費率=800円÷1,000円=0.8

変動費率に代えて、実績の原価率や目標とする原価率を使うこともできます。

④損益分岐点売上高を計算する

損益分岐点とは採算ラインですから、損益がプラスマイナス0の時の売上高を指します。

損益がプラスマイナス0ということは売上から費用(変動費と固定費)を差し引いた額がゼロということです。

つまり、『売上-変動費-固定費=0』の状態ですね。

これを展開すると、次のようになります。

売上-売上×変動費率-固定費=0

さらに展開すると、次のようになります。

売上=固定費÷(1-変動費率)

簡単な例で見てみましょう。

(例)

1個当たり700円で仕入れた商品を1,000円で販売

販売時に1個当たり100円の販売費(変動販売費)

固定費は年間3,000,000円

商品1個当たりの変動費=700円+100円=800円

変動費率=800円÷1,000円=0.8

損益分岐点売上高X=固定費3,000,000÷(1-変動費率0.8)

損益分岐点売上高X=15,000,000

1個1,000円で販売しているので、年間15,000個販売したら、損益がゼロになる、ということがわかります。

これを活用して、目標利益を年間2,000,000円とした場合に必要な売上高を計算することもできます。

損益分岐点売上高X=(固定費3,000,000+目標利益2,000,000)÷(1-変動費率0.8)

損益分岐点売上高X=25,000,000

この会社が年間200万円利益を出すには、年間25,000個商品を販売する必要があります。

損益分岐点からわかること

損益分岐点は、事業の種類や産業によって利益構造が異なってくるため、自社にあった分析をする必要があります。

先ほどの例で、目標利益200万円を達成するには、年間25,000個の商品を売ればよいことがわかりました。とすると、次に考えることは、「25,000個をどうやって売るか」です。

25,000個と売ればよいということがわかっていなければ、販売のための戦略や方法すら明確にすることができません。10,000個売るのか、20,000個売るのか、30,000個売るのかで、戦略や方法が変わってくるからです。どうやっても25,000個を売ることが不可能であれば、販売価格を上げたり、費用を下げたり、別の方法を考える必要もでてくるでしょう。

会社の状況によっては、売上が10%増えれば利益が2倍になることもあります。売上を10%増やすことは、それほど難しいことではないのでしょうか?

逆に、売上の伸びに比べ、利益の伸びが少ないこともあります。この場合は、固定費の圧縮を図り、損益分岐点を引き下げることを目指すとよいでしょう。

実際のビジネスでは、ここで解説した事例ほど簡単に損益分岐点売上高を計算することはできません。変動費・固定費の区分や変動費率の計算も単純ではないですし、人件費などの固定費も常に一定ではないでしょう。だからといって、何もやらないのではなく、割り切ってでも一度計算してみてください。そして、実態と合わなければやり直し、トライアンドエラーを繰り返すことによって、会社の利益構造の理解が深まっていくことになるでしょう。

まとめ

損益分岐点を計算するためには会社の利益構造をわかっていなければなりません。会社の利益構造を理解し、損益分岐点を知ることで、儲けるための事業の進め方がとても明確になります。会社を設立したら、まず知っておかなければならないことであると言えるでしょう。