会社の決算書の中で最も重要なのが「損益計算書」。今回は損益計算書にどんなことがのっているのか、どのように見ればいいのかを解説します。

損益計算書とは?

損益計算書(そんえきけいさんしょ)とは、決算日までの一年間の会社の経営成績を表す報告書のことをいい、ピーエル(P/L)ともいいます。

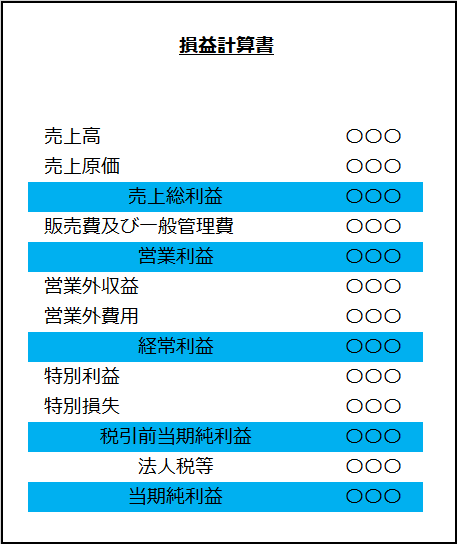

損益計算書を見てみましょう。

収益から費用を差し引いて利益を計算しています。

この損益計算書は、4つの区分に分かれていてます。そして、それぞれに意味があります。

損益計算書の各区分から何がわかる?

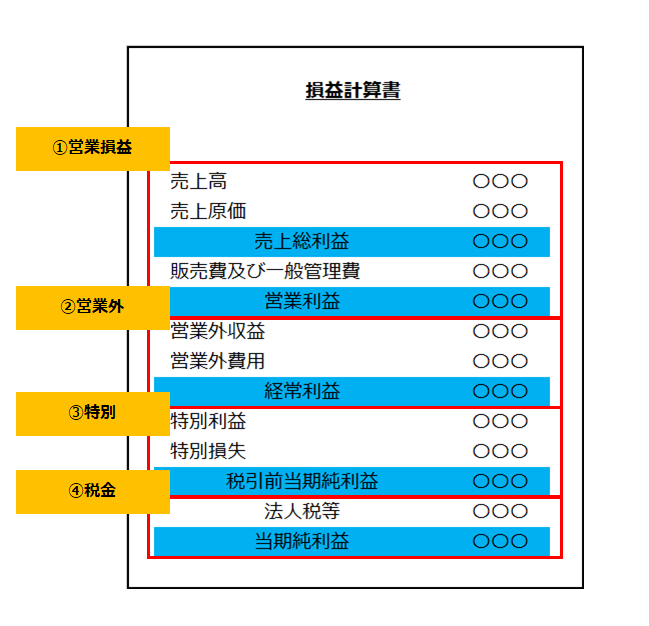

①営業損益区分

まず、売上高から売上原価を差し引き、売上総利益を計算します。

売上高は、得意先に製品や商品を販売したり、サービスを提供したときにもらう対価ですね。

売上原価とは、商品の仕入代金など製品や商品の原価やサービスを提供するために直接かかった費用のことをいいます。つまり、売上総利益がマイナスであれば、製品や商品を売っても利益が取れていないことを意味し、売れば売るほど赤字が膨らみます。製品や商品を販売したりサービスを適用することによってどれくらいの利益を得ているかを示す重要なものです。

売上総利益から販売費及び一般管理費(販管費)を差し引いて、営業利益を計算します。

販管費とは、役員報酬、人件費、福利厚生費、交際費、家賃など販売や一般管理活動に伴って生じる費用をいいます。営業利益は、営業活動に関係するすべての費用を控除した後の利益ですから、営業活動から獲得した利益を示すこととなります。

②営業外区分

営業外区分では、その名のとおり、営業外での活動で生じた損益を表します。

例えば、営業外収益には、銀行から受け取った利息や副業で不動産を貸していたときの収入などがあります。また、営業外費用には支払利息などがあります。

これらは、会社にとっては収益または費用となるものですが、会社の本業で生じた収益や費用ではないので、分けて考えます。

営業利益に営業外損益(営業外収益・営業外費用)を加減したものが経常利益です。

③特別区分

特別区分では、その名のとおり、特別な事情で生じた損益(特別損益)を表します。

特別損益とは固定資産を売却したときの損益や、保険金の収入など、臨時的な損益のことをいいます。

そして、経常利益に特別損益(特別利益・特別損失)を加減したものが税引前当期純利益です。

④税金区分

このようにして計算された税引前当期純利益から税金(法人税等)を差し引いたものが、当期純利益となります。当期純利益がプラスのときに、「当期は黒字だった」と言えることとなります。その黒字が、会社に蓄積される利益となるので、当期純利益が黒字になることを目指しましょう。

ただし、経常利益までがマイナスでも、一時的な特別利益を計上することによって当期純利益がプラスとなることもあります。そのような場合、利益が出ているから安心、ということにはなりません。会社の経常的な収益を表す経常利益を各段階利益のなかでも注視する必要があります。

損益計算書の見方

損益計算書は一年間の結果に過ぎません。過去の結果の数字をただ眺めていても仕方がありません。損益計算書をしっかりと活用して、未来の経営に活かすようにしましょう。

いろいろな経営分析の方法がありますが、最もシンプルで有効な方法は、毎年の損益計算書の数字を並べていく、ことです。エクセルなどの表計算ソフトを使って、すべての項目を入力していくとよいでしょう。ただ、それだけです。時間もそれほどかかりません。

そうすると、各項目が過去と比べてどれくらい増減したか、がわかります。どれくらい増減したかがわかったら、その原因まで確認しましょう。顧問税理士に記帳を依頼しているのであれば、顧問税理士に「この項目は何で増えているんですか?減っているんですか?」と聞くとよいでしょう。

売上の伸びの割に経費の伸びが大きければ要注意です。

来期は経費をしっかりとコントロールしていかなければなりません。

過去の決算が、なぜそのような数字になったのかを把握することができれば、それをもとにして、将来の事業計画を容易に作ることができるでしょう。

まとめ

損益計算書の見方や活用の方法について解説しました。最後に解説した損益計算書を過去と比べて見る方法は会社を設立したら必ず実践して欲しいことの一つです。

決算書全般について知りたい方はこちらの記事をご覧ください。